新聞導航

- 繪圖桌產品信息

- 鉗工桌(鉗工工作臺)相關知識

- 物理實驗室知識

- 機電一體化實驗室相關介紹

- 相關技術知識探討

- 相關技術知識探討

- 工程制圖桌相關知識

- 組織培養(yǎng)架相關

- 繪圖桌,制圖桌知識

- 產品配置

- 新聞資訊

- 化學實驗室設備,中央實驗臺

- 財會知識介紹

產品導航

新聞詳情

關于存貨發(fā)出的核算

來源:歐格 作者:歐格 發(fā)布:2013-8-6 修改:2013-8-6

隸屬:財會知識介紹 點擊:3437

關于存貨發(fā)出的核算

存貨是指企業(yè)為銷售或耗用而儲存的各種資產。企業(yè)在生產經營活動中,存貨始終處于流動狀態(tài),原有的存貨不斷流出,新的存貨又不斷流入。由于存貨的產地、價格、運輸費用以及生產耗費的條件不同,即使同一種存貨的每一批成本,往往也是不同的,哪些成本應分攤到領用或者發(fā)出的存 貨成本上,哪些成本分攤到庫存存貨的成本上,需要確定具 體的計價方法。根據(jù)企業(yè)財務通則的規(guī)定,企業(yè)領用或者發(fā)出的存貨,按照實際成本核算的,可以采用先進先出法、加權平均法、移動加權平均法、個別計價法、后進先出法等確定其實際成本。

先進先出法是以先入庫的存貨先發(fā)出這一假定為依據(jù)的,并根據(jù)這種假定的成本流轉順序來確定領用或者發(fā)出存貨和庫存存貨的實際成本,也就是說每次領用或者發(fā)出的存貨是假定為最先入庫的存貨,而期末庫存則是最近入庫的存貨。

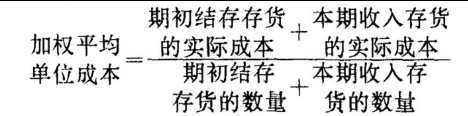

加權平均法是以期初存貨和本期入庫存貨的實際成本之和除以期初庫存存貨和本期入庫存貨的數(shù)量之和,計貨加權 平均單位成本,并以加權平均單位成本來確定本期領用或者發(fā)出存貨的計價。公式如下:

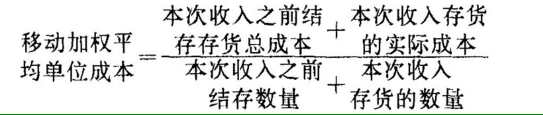

移動平均法是每收入一次存貨,都要根據(jù)庫存存貨數(shù)量和總成本計算新的平均單位成本,以此作為發(fā)出存貨的計價依據(jù)。公式如下:

個別計價法是在每次領用或者發(fā)出存貨時,查明其入庫時的實際成本作為該項存貨發(fā)出或者領用的實際成本。后進先出法是這次財務會計制度改革新增加的一種方法。它是以后入庫的存貨先發(fā)出這一假定為根據(jù),并根據(jù)這種假定的成本流轉順序來確定領用或者發(fā)出存貨和期末庫存存貨的計價。

上一個新聞:關于存貨發(fā)出的核算2

下一個新聞:通用技術實驗室金工制作類工具配置參考:

同類新聞

- 2013-10-17 關于遞延資產的核算

- 2013-9-25 關于固定資產修理的核算

- 2013-9-24 關于固定資產折舊的核算2

- 2013-9-23 關于固定資產折舊的核算

- 2013-9-13 關于固定資產的核算5

- 2013-9-9 關于固定資產的核算4